보폭. 거대한 단계. 작년 하반기에 갑자기 들은 말이다. 분명히 최근까지는 빛나지 않으면 집을 사는 바보가 될 것이라는 분위기가 있었지만, 어느 순간 다들 허리띠를 졸랐다. 그렇더라도 대출이 필요한 사람이 있을 것이고 어떤 대출이 유리한지 알게 될 것입니다. 특히 사회 초년생, 처음으로 대출을 찾는 사람들은 새로운 단어를 만납니다.

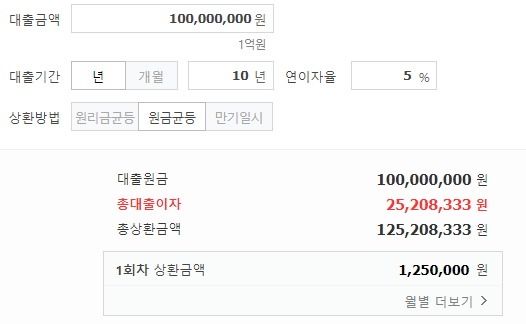

나는 대출 비용과 이자가 얼마인지 알고 있습니다. 원리? 원리금균등분할상환? 원금균등분할상환? 연 5% 이자로 1억 원을 빌려도 매월 내야 하는 원금과 이자(원금+이자)는 어떻게 갚느냐에 따라 달라집니다.알아 보자

위의 세 표를 읽고 고개를 끄덕일 수 있다면 모든 상환 방법을 이해한 것입니다.

대출 조건

주택담보대출은 보통 30년의 장기지만 개념을 이해하기 위해 대출기간을 짧게 설정함 대출금액 : 1억원 대출금리 : 연 5% 상환기간 : 36개월(3년) ) )

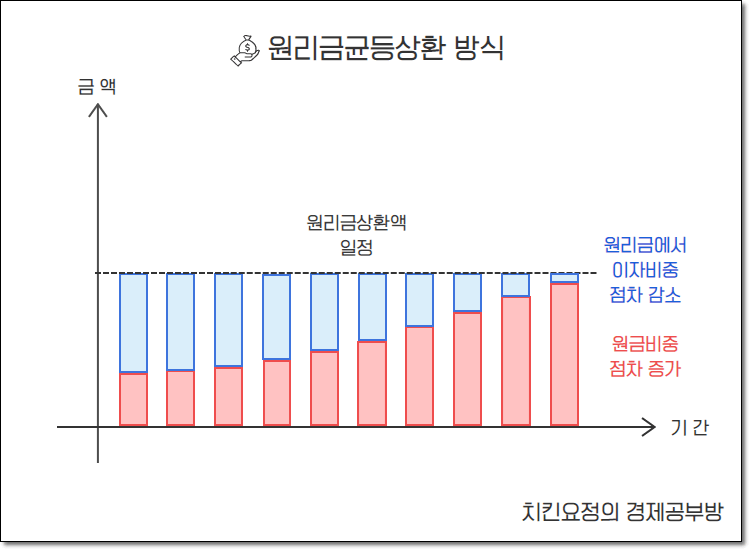

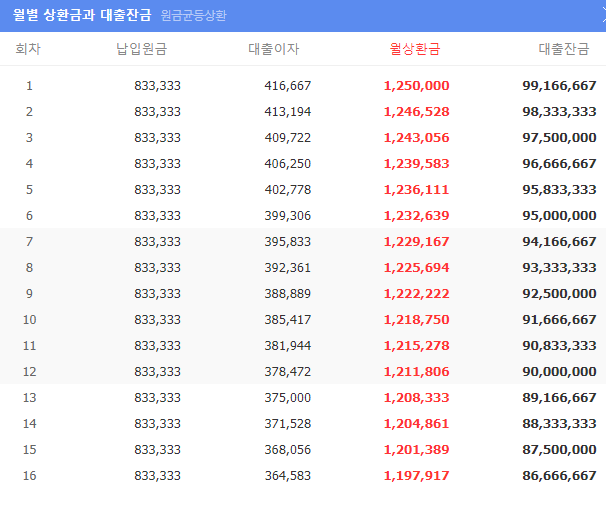

원리금균등분할상환

매월 대출상환일이 도래하면 원금과 이자를 합한 원금과 이자를 정해진 기일에 갚아야 합니다.

월 상환액은 원금과 이자의 합으로 원금에 이자를 더한 금액으로 매달 은행에 갚아야 할 총액을 말합니다. (원금 + 이자 = 월 납입액) 위 그림의 오른쪽 표는 네이버의 이자계산기를 통해 계산한 위의 가상 대출조건에 대한 내역입니다. (포착은 최대 16회에 불과했지만 전체 기간은 36회였습니다.) 그리고 왼쪽 그래프는 전체 기간에 대한 원금/이자/월 납입액(원금과 이자)을 보여줍니다. 이 데이터를 통해 우리는 다음을 알 수 있습니다. 월 상환(원금과 이자 = 원금 + 이자): 월 고정 상환: 대출 이자의 월 증가: 상환 방법의 월 감소는 원리금 균등 상환입니다. 매달 일정 금액을 지불하는 것은 가계 지출 계획을 세우는 데 좋습니다.

균등 상환

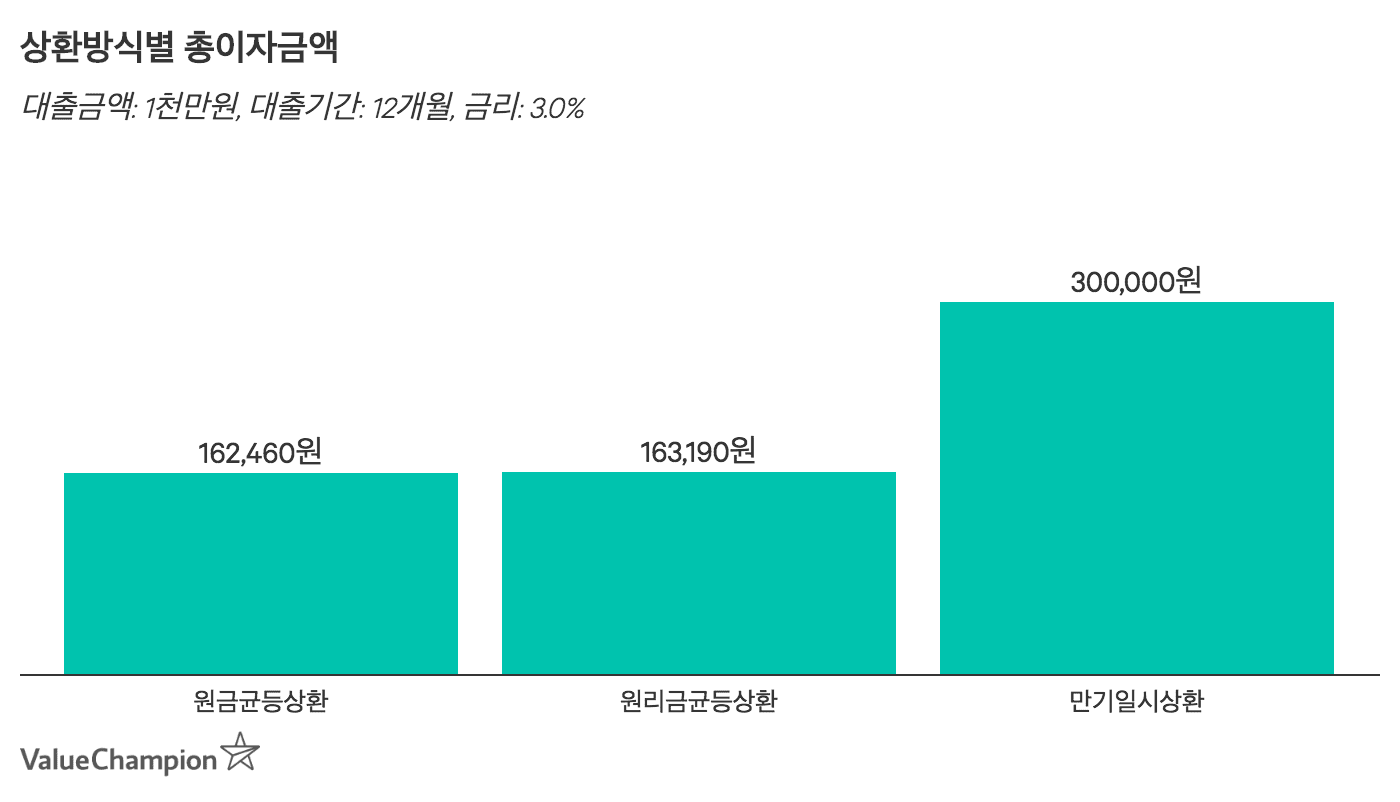

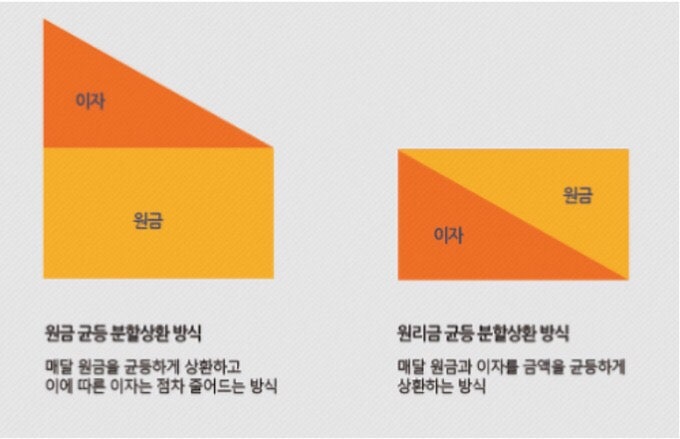

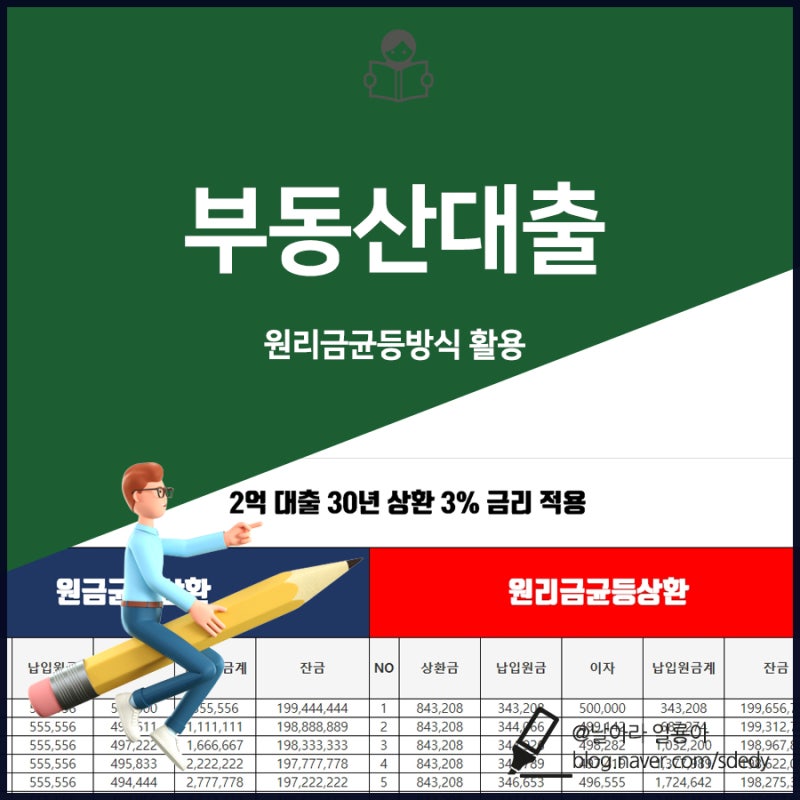

원금균등상환이란 상환기간 동안 매번 원금상환액은 동일하나 대출잔액에 따라 부과되는 이자는 달라지기 때문에 매달 원리금 상환액이 같지는 않습니다(실제로는 매번 줄어듭니다).

오른쪽 표는 네이버 이자계산기에서 계산한 위 상정 대출조건의 내역입니다. (캡처는 16까지만 올라가는데 총 기간은 36입니다.) 그리고 왼쪽 그래프는 전체 기간에 대한 원금/이자/월 납입액을 보여줍니다. 이 데이터를 통해 우리는 다음을 알 수 있습니다. 부채와 이자의 균등분할상환 VS 원리금균등분할상환 부채와 이자의 균등분할상환의 개념을 알았으니 이제 가장 중요한 부분에 대해 알아보겠습니다. 원리금균등분할상환과 원금균등분할상환의 차이를 알아보겠습니다. 초기 부담은 원금을 균등 분할 상환하는 것이고, 후반 부담은 원리금을 균등 분할 상환하는 것입니다. 위의 그림은 동일한 대출조건에서 원금균등상환과 매월 균등상환(원금+이자)을 비교한 도표로, 시간이 지날수록 원리금은 점차 감소하게 됩니다. 따라서 초기에는 원리금균등상환 부담이 상대적으로 크고 후기에는 원리금균등상환 부담이 커지다가 플롯의 중반 이후에는 역전된다. 균등상환방식은 이자부담이 적습니다. 위의 계산식에서 빨간색으로 표시된 총 대출이자를 주목하면 균등상환방식의 총 대출이자는 7,895,230원이고, 균등상환방식의 총 대출이자는 7,708,333원입니다. 시행중에는 대기원금상환방식이 지급해야 할 이자가 상대적으로 적은데 다시 생각해 보면 대기원금상환방식은 초기에 더 많은 원금을 지급하기 때문에 남은 대출금액이 상대적으로 적습니다. 이자는 남은 대출 금액에 정비례하기 때문에 자연 동일 원금 상환 방식은 결국 이자 부담이 적습니다. 요약 부채균등상환 부채와 이자를 균등상환하면 매월 일정금액의 원리금을 지급하고 매달 갚아야 하는 원리금이 점차 줄어듭니다. 이 글을 통해 보상이 어떻게 이루어지는지 완벽하게 이해하셨기를 바라며, 긴 글을 읽어주신 독자 여러분께 감사의 말씀을 드립니다. 네이버스 앱을 통해 구독하시면 앞으로 올라올 멋진 글들을 만나보실 수 있으니 관심 있으신 분들은 구독 부탁드립니다.